Η ΦΡΑΟΥΛΙΤΣΑ ΑΕ, εκτός από τραμπουκισμούς, πονοψυχούλες φασίστες και κουμπουριές τσιφλικάδων, έχει και Ισολογισμό, που μου τον έστειλε ο Γ.Δ. για μελέτη και αναμόρφωση. Ας δούμε τα στοιχειώδη και στο τέλος τα λέμε:

Η ΦΡΑΟΥΛΙΤΣΑ ΑΕ, εκτός από τραμπουκισμούς, πονοψυχούλες φασίστες και κουμπουριές τσιφλικάδων, έχει και Ισολογισμό, που μου τον έστειλε ο Γ.Δ. για μελέτη και αναμόρφωση. Ας δούμε τα στοιχειώδη και στο τέλος τα λέμε:ΣΗΜΕΙΩΣΕΙΣ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2011, ΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ – ΛΟΓΙΣΤΗ:

=== «……. …… ……ΒΑΣΗ ΓΙΑ ΓΝΩΣΗ ΜΕ ΕΠΙΦΥΛΑΞΗ

=== Από τον έλεγχό μας προέκυψαν τα εξής:

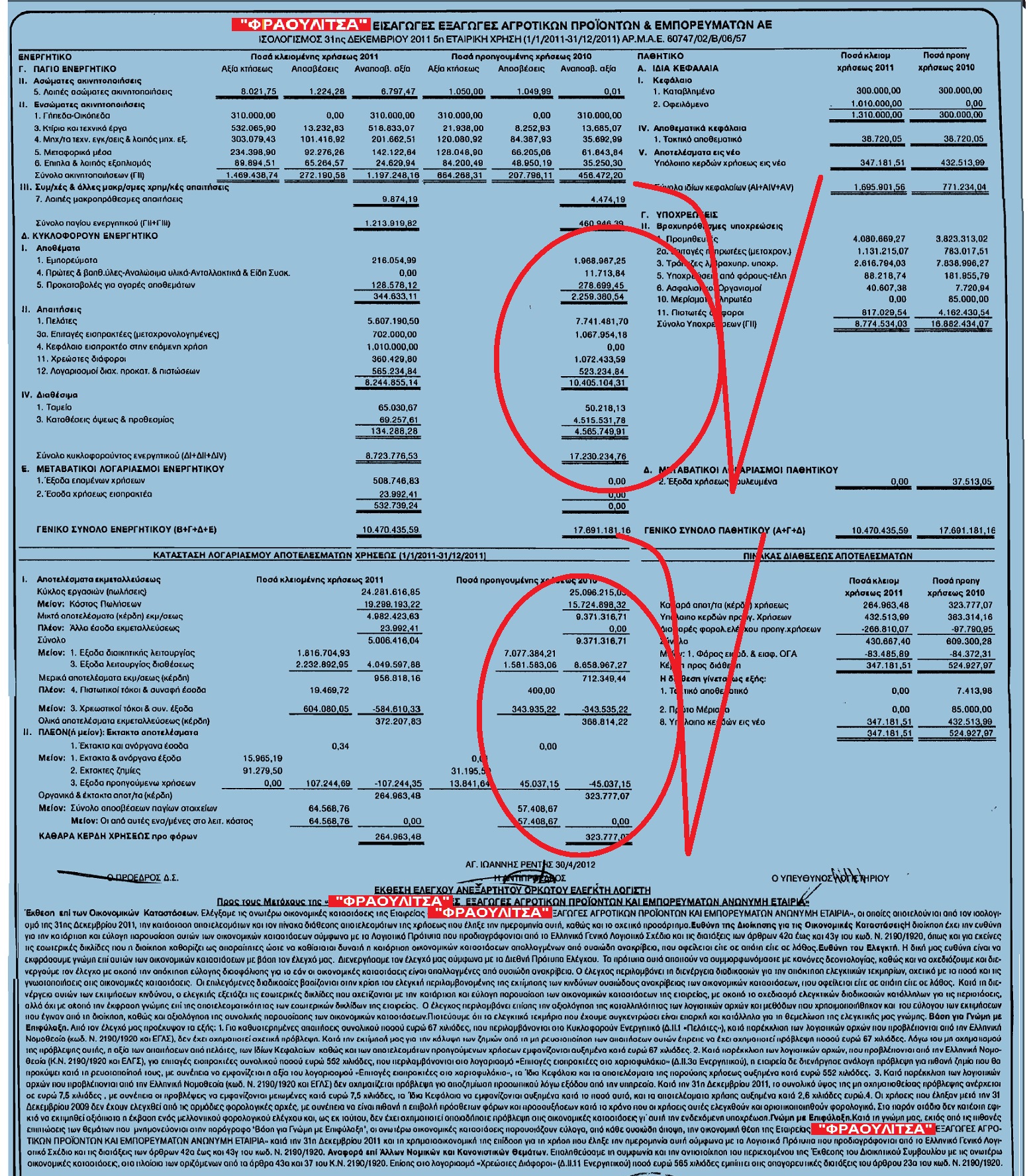

1.– Για καθυστερημένες αππαιτήσεις συνολικού ποσού 67 χιλιάδες, που περιλαμβλάνονται στο ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ (Δ.ΙΙ.1 Πελάτες»), κατά παρέκλιση των λογιστικών αρχών που προβλέπονται από την Ελληνική Νομοθεσία (κωδ/ση Ν.2190/1920 και ΕΓΛΣ), δεν έχει σχηματιστεί σχετική πρόβλεψη. Κατά την εκτίμησή μας για την κάλυψη των ζημιών από τη μη ρευστοποίηση των απαιτήσεων αυτών έπρεπε να είχε σχηματιστεί πρόβλεψη ποσού ευρώ 67 χιλιάδες. Λόγω του μη σχηματισμού της πρόβλεψης αυτής, η αξία των απαιτήσεων από πελάτες, των ιδίων Κεφαλαίων καθώς και των αποτελεσμάτων προηγούμενων χρήσεων εμφανίζονται αυξημένα κατά ευρώ 67 χιλιάδες.

2.– Κατά παρέκλιση των λογιστικών αρχών, που προβλέπονται από την Ελληνική Νομοθεσία (Κωδ/ση ν. 2190/1920 και ΕΓΛΣ), για επιταγές εισπρακτέες συνολικού ποσού 552 χιλιάδες, που περιλαμβάνονται στο λογαριασμό «Επιταγές Εισπρακτέες στο χαρτοφυλάκιο» (Δ.ΙΙ.3α Ενεργητικού), η εταιρεία δεν διενήργησε ανάλογη πρόβλεψη για πιθανή ζημία που θα προκύψει κατά τη ρευστοποίηση τους, με συνέπεια να εμφανίζεται η αξία του λογαριασμού «Επιταγές Εισπρακτέες στο χαρτοφυλάκιο» τα Ίδια Κεφάλαια και τα αποτελέσματα της παρούσης χρήσεως αυξημένα κατά ευρώ 552 χιλιάδες.

3.– Κατά παρέκλιση των λογιστικών αρχών που προβλέπονται από την Ελληνική Νομοθεσία (Κωδ/ση Ν.2190/1920 και ΕΓΛΣ) δεν σχηματίσθηκε πρόβλεψη για αποζημίωση προσωπικού λόγω εξόδου από την υπηρεσία. Κατά την 31 Δεκεμβρίου 2011, το συνολικό ύψος της μη σχηματισθείσας πρόβλεψης ανέρχεται σε 7,5 χιλιάδες, με συνέπεια οι προβλέψεις να εμφανίζονται μειωμένες κατά ευρώ 7,5 χιλιάδες, τα Ίδια Κεφάλαια να εμφανίζονται αυξημένα κατά το ποσό αυτό, και τα αποτελέσματα χρήσης αυξημένα κατά 2,6 χιλιάδες ευρώ.

4.– Οι χρήσεις που έληξαν ματά την 31 Δεκεμβρίου 2009 δεν έχουν ελεγχθεί από τις αρμόδιες φορολογικές αρχές, με συνέπεια να είναι πιθανή η επιβολή πρόσθετων φόρων και προσαυξήσεων κατά τον χρόνο που οι χρήσεις αυτές ελεγχθούν και οριστικοποιηθούν φορολογικά. Στο παρόν στάδιο δεν κατέστη εφικτό να εκτιμηθεί αξιόπιστα η έκβαση ενός μελλοντικού φορολογικού ελέγχου και ως εκ τούτου, δεν έχει σχηματιστεί οποιαδήποτε πρόβλεψη στις οικονομικές καταστάσεις γι΄ αυτή την ενδεχόμενη υποχρέωση.

ΓΝΩΜΗ ΜΕ ΕΠΙΦΥΛΑΞΗ. Κατά τη γνώμη μας, εκτός από τις πιθανές επιπτώσεις των θεμάτων που μνημονεύονται στην παράγραφο «Βάση για Γνώμη με Επιφύλαξη» οι ανωτέρω οικονομικές καταστάσεις παρουσιάζουν εύλογα, από κάθε ουσιώδη άποψη, την οικονομική θέση της Εταιρείας Χ. ΧΧΧΧΧ ΑΕ κατά την 31 Δεκεμβρίου 2011 και την χρηματοοικονομική της επίδοση για τη χρήση που έληξε την ημερομηνία αυτή σύμφωνα με τα Λογιστικά Πρότυπα που προδιαγράφονται από το Ελληνικό Γενικό Λογιστικό Σχέδιο και τις διατάξεις των άρθρων 43α έως και 43γ του κωδ/νου Ν.2190/1920.

ΑΝΑΦΟΡΑ ΕΠΙ ΑΛΛΩΝ ΝΟΜΙΚΩΝ ΚΑΙ ΚΑΝΟΝΙΣΤΙΚΩΝ ΘΕΜΑΤΩΝ. Επαληθεύσαμε τη συμφωνία και την αντιστοίχηση του περιεχομένου της Έκθεσης του ΔΣ με τις ανωτέρω οικονομικές καταστάσεις, στο πλαίσιο των οριζίμενων από τα άρθρα 43α και 37 του κωδ/νου Ν.2190/1920. Επίσης στον λογαριασμό «Χρεώστες Διάφοροι» (Δ.ΙΙ.11 Ενεργητικού) ποσό ευρώ 565 χιλιάδες, εμπίπτει στις απαγορευτικές διατάξεις του άρθρου 23α του κωδ. ν. 2190.1920.

Ο ΟΡΚΩΤΟΣ ΕΛΕΓΚΤΗΣ – ΛΟΓΙΣΤΗΣ

Ψ. ΨΨΨΨΨΨΨΨΨΨΨ»

=== ΣΗΜΕΙΩΣΕΙΣ ΤΟΥ ΜΠΑΡΜΠΑΝΙΚΟΥ:

1.– Αρχίζοντας από το τέλος, παρατηρώ ότι σημειούμενο ποσό των 565.000€ δεν είναι στον λογαριασμό «Χρεώστες Διάφοροι» αλλά στον λογαριασμό «Λογαριασμοί Διαχείρισης Προκαταβολών και Πιστώσεων» και αφού εμπίπτει στις απαγορευτικές διατάξεις του άρθρου 23α του Ν.2190/1920, αφορά τραβηχτικές (ΛΗΨΗ ΔΑΝΕΙΟΥ ΜΕΓΑΛΟΜΕΤΟΧΟΥ ΑΠΟ ΤΗΝ ΕΤΑΙΡΕΙΑ)

2.– ΜΟΥ ΕΚΑΝΕ ΤΡΟΜΕΡΗ ΕΝΤΥΠΩΣΗ ΤΟ ΓΕΓΟΝΟΣ, ότι ενώ ο Ορκωτός Έλεγκτής-Λογιστής περιτριγυρίζει σε διάφορα ποσά παράληψΗς προβλέψεων ζημιών που μειώνουν τη καθαρή κεφαλαιακή θέση της εταιρείας, εν τούτοις «ΔΕΝ ΒΛΕΠΕΙ» το περίεργο, να υπάρχει στο «ΠΑΘΗΤΙΚΟ» λογαριασμός Α.Ι.2 «Κεφάλαιον Οφειλόμενο» ο οποίος προσμετράται και αυξάνει ΣΚΑΝΔΑΛΩΔΩΣ την «ΚΑΘΑΡΗ ΘΕΣΗ» της εταιρείας, κατά 1.010.000€ και επίσης ΣΚΑΝΔΑΛΩΔΩΣ και προς ισοσκελισμό του Ισολογισμού, τοποθετείται στις «ΑΠΑΙΤΗΣΕΙΣ» του «ΕΝΕΡΓΗΤΙΚΟΥ» λογαριασμός Δ.ΙΙ.4 με τίτλο «Κεφάλαιο Εισπρακτέο στην Επόμενη Χρήση» !!!!!

Ο λογιστής της εταιρείας θα πρέπει να έχει μεγάλη φαντασία, ο δε Ορκωτός Ελεγκτής-Λογιστής, μεγάλο βαθμό μυωπίας!!! Για όσους δεν γνωρίζουν τους ενημερώνω, ότι απαγορεύεται να απεικονίζεται στα ΙΔΙΑ ΚΕΦΑΛΑΙΑ του Ισολογισμού και στα βιβλία μιας επιχείρησης, και πολύ περισσότερο ΕΥΚΑΙΡΕΙΑΚΑ με το κλείσιμο μιας χρήσης, κεφάλαιο που δεν έχει καταβληθεί!!!!

Η Λογιστική Επιστήμη προβλέπει τα πάντα και στη περίπτωση των προθέσεων, μπορούν να καταγραφούν μετά τις οικείες λογιστικές εγγραφές, στους λεγόμενους αλληλόχρεους ΛΟΓΑΡΙΑΣΜΟΥΣ ΤΑΞΕΩΣ, ΟΙ ΟΠΟΙΟΙ ΕΜΦΑΝΙΖΟΝΤΑΙ ΚΑΤΩ ΑΠΟ ΤΟ ΚΛΕΙΣΙΜΟ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ, ΑΛΛΑ ΥΠΟΧΡΕΩΤΙΚΑ ΕΚΤΟΣ ΑΥΤΟΥ ΚΑΙ ΦΥΣΙΚΑ ΔΕΝ ΑΥΞΟΜΕΙΩΝΕΙ ΤΟ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΤΗΣ ΕΤΑΙΡΕΙΑΣ, ΑΦΟΥ ΤΟ 1.010.000€ ΔΕΝ ΕΧΕΙ ΚΑΤΑΒΛΗΘΕΙ.

Η συγκεκριμένη απεικόνιση πλασματικού μετοχικού κεφαλαίου, όχι απλά έγινα κατά παρέκλιση, αλλά ΚΑΤΑ ΠΑΡΑΝΟΜΗ ΠΑΡΑΒΑΣΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ Άρθρων 13 έως και 17 του Ν.2190/1920 και εμπεριέχει κινδύνους προς τρίτους που συναλλάσσονται με την εταιρεία.

Τώρα, αν πετάξουμε στα σουπίδια τη πλασματική απεικόνιση των Ιδίων Κεφαλαίων της….. ΦΡΑΟΥΛΙΤΣΑΣ ΑΕ (όπως πρέπει) και συνυπολογίσουμε τις προβλέψεις ζημιών που σημείωσε ο Ορκωτός Ελεγκτής-Λογιστής, ΕΥΚΟΛΑ ΔΙΑΠΙΣΤΩΝΟΥΜΕ, ότι η «ΦΡΑΟΥΛΙΤΣΑ» της Μανωλάδας, έχει εξαντληθεί πλήρως από Ίδια Κεφάλαια!!!!

http://tsoutsouneros.arvanitis.eu/archives/34094 / http://eleftheriskepsii.blogspot.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου